Quinto capítulo do livro O dinheiro, sua história e a acumulação financeira, de Iso Sendacz.

A obra acompanha o curso homônimo, ministrado em 2020 na Escola Nacional de Formação da CTB.

Instituições financeiras

À empresa especializada em recolher dinheiro do público e, com ele, realizar operações financeiras, dá-se o nome de banco. A principal modalidade operada com o dinheiro dos clientes depositantes é o crédito a quem precise de dinheiro para gastos ou investimentos. Mas a variedade de possibilidades de uso do dinheiro arrecadado deu origem ao termo genérico Instituição Financeira.

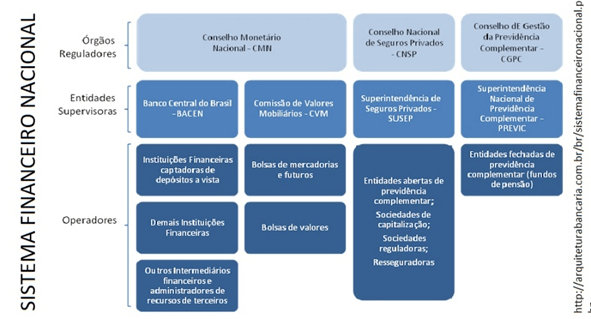

De acordo com a regulação brasileira, exercida pelo Conselho Monetário Nacional e supervisionada pelo Banco Central, “consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.”

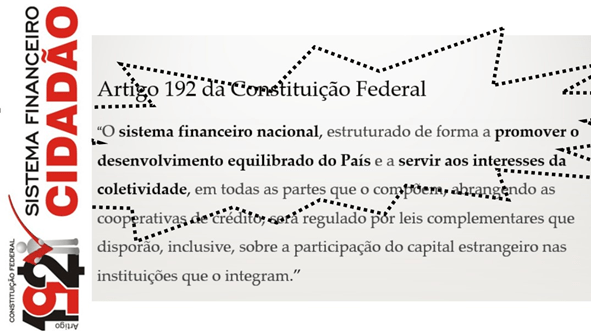

A Constituição da República Federativa do Brasil indica, no seu artigo 192, a finalidade social do sistema financeiro nacional, ao esclarecer que deve ser “estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade”.

As pessoas que confiam seus haveres financeiros a uma dessas firmas esperam, no futuro, contar com a devolução do dinheiro, acrescido de rendimento ou não. Em geral, os bancos e instituições do ramo oferecem juros à quem lhe entregar o dinheiro, variável em razão da quantidade oferecida pelo depositante e do prazo pelo qual o cliente pretende deixar o recurso com o banco.

Os ganhos dessas instituições vêm da diferença entre as receitas e despesas da intermediação financeira[1], prestação de serviços e, inclusive, operações especulativas, que não envolvem propriamente dinheiro, mas tão somente assunção de riscos.

À par da confiança dos participantes da economia em determinada instituição financeira, na maioria das economias, no Brasil inclusive, o Estado provê segurança adicional ao depósito popular. A regulação brasileira exige ao intermediador de recursos financeiros autorização para funcionar, concedida pelo Banco Central, e prudência na alocação dos recursos de terceiros, fiscalizada pela mesma autarquia federal, entre uma série de outras obrigações.

O principal instrumento de fiscalização prudencial das instituições financeiras é o Índice de Basileia, que mede o risco assumido pelo intermediário no uso dos recursos de terceiros. Todos os ativos em posse do banco e seus assemelhados são ponderados por fatores de risco, que variam de zero (por exemplo, títulos de emissão do Tesouro Nacional) a mais de um (créditos incobráveis, entre outros), considerado o valor de face se o ativo representar um risco de perda, no máximo, do seu próprio valor, como um empréstimo a um potencialmente bom pagador. A exposição total não pode exceder uma quantidade pré-determinada de vezes o capital próprio da pessoa jurídica avaliada.

No Brasil, mesmo antes da crise financeira internacional de 2008, as instituições financeiras podiam trabalhar com cerca de oito reais de terceiros para cada um de capital próprio, cálculo hoje aprimorado. Enquanto a maioria do mundo tolerava riscos de até onze vezes os recursos próprios, mas doravante passou a acompanhar o Brasil em novo acordo internacional, os países de livre operação intermediadora de recursos de terceiros marcavam proporção de até 72 vezes o capital, com quebras de instituições financeiras que causaram prejuízos a muitos depositantes e à própria economia do país.

Além da prudência nos negócios, a Instituição Financeira deve dispor de ativos em dinheiro ou que possam nele ser convertidos no próprio dia, de modo a atender a vontade dos depositantes em receber de volta os recursos confiados ao banco, quando disponíveis em conta corrente.

Crédito

De modo geral, crédito significa a confiança ou crença nas atitudes futuras de outrem. No mundo das finanças, refere-se especificamente à devolução do dinheiro pelo tomador do crédito ao emprestador.

Todo indivíduo pode emprestar seus próprios recursos a terceiros mas, nos marcos da lei brasileira e da maioria dos países, somente as instituições financeiras podem fazê-lo com dinheiro captado junto ao público. Como em muitos lugares, a prática da intermediação privada de meio monetários, popularmente chamada de agiotagem, é atividade criminosa no Brasil.

Fora do sistema financeiro também é permitida a venda à prazo, em que o comerciante transmite a propriedade uma mercadoria sua a um cliente em troca da promessa de pagamento futuro, em uma ou mais parcelas.

São muitas as operações de concessão de crédito realizadas pelas instituições financeiras. As principais modalidades são empréstimos, financiamentos e arrendamento mercantil.

- Empréstimo: modalidade em que o dinheiro transacionado não tem finalidade especificada pelo tomador, como o cheque especial para pessoas físicas ou o capital de giro para pessoas jurídicas;

- Financiamento: operação vinculada à aquisição, pelo tomador, de um bem ou serviço, como a compra de um veículo ou imóvel ou a constituição ou expansão de uma empresa; e

- Arrendamento mercantil: constitui em compra de um bem de interesse do tomador do crédito pela instituição financeira especializada, que é arrendado àquele mediante o pagamento de parcelas mensais, sendo assegurado ao tomador a compra definitiva do objeto arrendado pelo valor residual previamente estabelecido.

Não cabe aqui confusão com o fomento mercantil, conhecido também como factoring, que se resume à aquisição de direitos creditórios e prestação de serviços acessórios a empresas, não envolvendo recursos de terceiros nem qualquer expectativa de devolução monetária pelo vendedor ao comprador dos direitos, exceto se estes se comprovarem inexistentes.

Toda operação de crédito é, ou presume-se ser, precedida de avaliação pelo concedente do caráter e da capacidade de pagamento do potencial tomador, ao lado da avaliação do seu capital – os bens e direitos que dispõe – e das condições conjunturais em que se encontra. A análise se completa com o oferecimento de garantias colaterais, que podem ser o próprio bem a ser adquirido com um financiamento, outros bens e direitos do candidato ao crédito ou tão somente a sua promessa documentada.

A apreciação pelo concedente desses cinco “cês” (caráter, capacidade, capital, condições e colateral) resultará no estabelecimento de um limite de crédito em favor do tomador, vinculado à modalidade pretendida. O recurso financeiro poderá ser creditado imediatamente ao solicitante, no caso de empréstimos, ou diretamente a terceiros vendedores ou prestadores de serviços, nos casos de financiamentos e arrendamentos mercantis, ou ainda deixado à disposição para uso futuro, se e quando convir o seu uso.

São exemplos de uso futuro o cheque especial, que será usado somente se o correntista do banco sacar mais do que dispõe em sua conta corrente, e as cartas de crédito, que podem ser usadas no futuro para compra financiada de um imóvel ou pagamento de mercadorias importadas. Nessas situações, embora a instituição financeira não despenda o dinheiro sob a sua guarda no momento da contratação do crédito, ela se compromete a fazê-lo incondicionalmente, assumindo para si o risco de crédito que terceiros antes teriam com os seus clientes.

O preço que o intermediário financeiro cobra de seus clientes contém, basicamente, dois componentes. Há uma ou mais taxas de serviços pela análise, promoção, contratação e administração do crédito, realizada pela própria instituição financeira ou por terceiros especializados por ela contratados; e os juros sobre o valor transacionado, como cobertura do custo e realização do lucro sobre o dinheiro próprio ou captado junto a terceiros pelo intermediário financeiro.

A taxa de juros cobrada por um determinado intermediário em uma determinada operação concreta depende dos custos de captação do concedente, da avaliação do risco de crédito do tomador, em especial das garantias oferecidas, e da vontade e oportunidade de a instituição realizar a operação de crédito em tela.

Como visto no bloco anterior, o conjunto de operações de crédito em curso implica em um risco assumido pela instituição financeira que as ofertou em cima do capital próprio e de recursos de terceiros, exposição que é limitada pelo regulador do sistema na maioria das economias capitalistas, inclusive de forma conservadora no Brasil.

Dívida pública

Para que os Estados possam fazer frente a aumento de desembolsos, além de ampliar a arrecadação tributária e a base monetária, existe a alternativa do endividamento público. Por meio da emissão e venda de títulos, o ente estatal recolhe recursos monetários em circulação na economia, com promessa de devolução, após certo prazo, do valor corrigido por índices cambiais ou inflacionários e juros, que podem ser pagos durante a vida ou no vencimento do papel.

O emissor dos papeis pode, a exemplo do mercado de crédito, vincular o dinheiro ao financiamento de determinada obra ou projeto públicos ou tomá-lo de empréstimo sem finalidade específica, para custeio de despesas discricionárias, por exemplo. No caso brasileiro, as obras que se queiram financiar precisam estar previstas nas peças do sistema orçamentário do ente estatal e é vedado o endividamento público para despesas correntes.

Outro uso dos instrumentos de dívida é pagar os juros ou o principal dos títulos vincendos. É a chamada “rolagem da dívida”. É de se pressupor que os novos títulos tenham valor de face, no seu futuro vencimento, superior aos que venceram na data da sua emissão, acarretando a consequência de fazer crescer o estoque devedor do ente estatal.

Como qualquer título de dívida, pode o emitente liquida-lo antecipadamente ou mantê-los em carteira própria, para futura negociação, inclusive para fins de política monetária. Igualmente a titulares terceiros dos papeis é permitida a compra e venda dos itens entre si, por preço de mútua conveniência, que em regra considera, além do valor de face, as condições de remuneração e o prazo faltante para o vencimento. São operações próprias do mercado secundário da dívida pública.

O Brasil passou, nos últimos anos, por um processo de nacionalização da dívida pública, promovendo contratos entre a União e os entes subnacionais (Estados, Distrito Federal e Municípios) para que as dívidas destes ficassem ao encargo daquele, mediante compensações nas transferências constitucionais de tributos. A administração da dívida pública compete ao Tesouro Nacional, órgão vinculado ao Ministério da Economia.

O relatório de setembro de 2022[2] informa que o estoque da dívida bruta era de R$ 5,7 trilhões, inferior ao mês anterior e cerca de 2% superior ao registrado em dezembro de 2021. 96% do endividamento público o era com credores no país, com leve predominância das taxas flutuantes, em relação às modalidades pré-fixada e baseadas em índices de preços. A maior parte dos papeis vence até 2024 e cerca de um terço dos papeis tem duração superior ao prazo médio de 4 anos, um pouco mais longo do que o verificado no final do exercício anterior.

Cerca de R$ 1,2 trilhão de títulos da dívida integra o ativo da Previdência Social brasileira, enquanto outros R$ 2,9 trilhões encontram-se nas mãos das instituições financeiras ou em fundos de investimentos por elas administrados. Assim, destacam-se na Tesouraria bancária, como titular ou custodiante de créditos financeiros junto ao governo, os investimentos monetários em títulos públicos federais.

O custo da dívida mobiliária brasileira estava em 10,47% em setembro de 2022, estável em relação ao mês anterior mas significativamente maior que no final de 2021, quando marcava 8,91%, então ainda sob o efeito da apreciação do real face ao dólar. Com os números apresentados, os juros anuais são estimados em cerca de R$ 575 bilhões.

Nos quase 28 anos de vigência do Real como moeda brasileira, o estoque da dívida cresceu, além da inflação medida pelo IPCA-E do IBGE, mais de doze vezes.

Como avaliou o jurista colombiano Daniel Librero[3], da Red Internacional de Cátedras y Personalidades sobre Deuda Pública[4], “a dívida pública tornou-se um dos negócios mais lucrativos do mercado de capitais”.

Mercado de capitais

Já vimos que a parcela constante do capital é o conjunto de meios à disposição do capitalista para, uma vez aplicado sobre ela o trabalho humano, agregar valor de troca em forma de novas mercadorias ou seu equivalente monetário.

O conjunto do capital constante pode ser de propriedade da pessoa do capitalista ou tomado de empréstimo junto a outros capitalistas. Pode ainda ser reunido por um contrato entre capitalistas, adquirindo personalidade jurídica, que aqui chamaremos de “empresa”. Os ganhos de capital auferidos pelo trabalho empregado podem ser integrados ao seu próprio capital constante ou distribuído aos proprietários da empresa em forma de lucro, na proporção da participação individual de cada um. Por meio dos seus gestores, as pessoas jurídicas podem, igualmente às pessoas físicas, participarem do capital de outras entidades do tipo.

As negociações para constituição ou ampliação de um capital empresarial e as transferências de sua propriedade entre terceiros compõem o mercado de capitais.

As transações de capital podem ser realizadas diretamente entre os interessados ou operar, quando feitas na forma monetária, em ambiente regulamentado, conhecido como bolsa de valores.

O segmento primário do mercado envolve a reunião de capitais para constituição ou ampliação de empresas, envolvendo a operação os meios de produção e monetários colocados sob o albergue da pessoa jurídica que se quer abrir ou expandir. O aporte à empresa não dá ao investidor o direito a juros, como nas operações de crédito, e lhe atribui os riscos próprios da atividade empresarial, que pode ser lucrativa, distribuindo dividendos ou aumentando o capital próprio; ou sofrer prejuízos, reduzindo o capital nas suas diversas formas e, dependendo do caso, exigindo endividamento ou transferindo aos proprietários obrigações que são próprias da pessoa jurídica.

Além dos capitalistas que se arvoram do direito de gestão da empresa, segundo regras conveniadas no contrato social, chamadas de capital para se reunir mais recursos podem ser dirigidas ao público ou a fundos de investimentos, com ou sem direito a voto nas decisões da sociedade.

Com o objetivo de facilitar a administração do capital constante, este costuma ser dividido em pequenas porções chamadas de cotas ou ações, que em conjunto representam a totalidade do capital da empresa e podem unitariamente ser objeto de negociação entre o titular e um terceiro interessado, disposto a assumir riscos e ser remunerado pelos lucros distribuídos e a valorização do capital, dentro das condições já previstas no contrato social da empresa e na legislação atinente.

É o mercado secundário de capitais, que não afeta diretamente o caixa e demais meios de produção da empresa a que se refere.

O mercado secundário é constituído de papeis representativos do capital da firma, que são transacionados em bolsas de valores ou diretamente entre o titular de cada quinhão e outras pessoas. Muitas vezes um indivíduo ou grupo de indivíduos constitui um fundo monetário para meramente investir nesses papeis, diretamente ou com apoio de um gestor especializado. Os ganhos dos participantes podem se dar tanto pela distribuição de lucros como pela especulação da compra e venda de ações, sem conexão direta com a operação comercial da empresa envolvida – situação em que não há geração de empregos nem expansão do parque produtivo.

No mercado secundário é possível auferir ganhos com a compra e venda de ações e outros valores mobiliários, se o operador estiver atento às flutuações dos preços de negociação. Por exemplo, no início de 2020 o indicador de preços médios das ações negociadas em Bolsa de Valores no Brasil estava em 110 mil pontos, retroagiu a 63 mil após um mês de fuga de capitais do país e retornou a 94 mil no meio daquele ano. Se as empresas não modificaram sua estrutura de capital, quem comprou na baixa pôde auferir um ganho de 40%, sem contar com pequenas flutuações que solem ocorrer em todos os dias de pregão.

Muitas vezes os movimentos de preços das ações não tem correlação próxima com as expectativas de resultado das empresas ou a aversão dos investidores aos riscos envolvidos, ou ainda à necessidade de liquidez imediata destes. Em muitas situações ataques especulativos derrubam artificialmente o valor de mercado de uma empresa para possibilitar sua compra a preços aviltados.

Um caso histórico do tipo envolveu a venda do controle acionário do Banco do Estado de São Paulo em 20.11.2000. Com base em balanço patrimonial julgado improcedente poucos meses após o leilão das ações do banco paulista, a estatal tinha suas ações cotadas em R$ 3 e foi negociada por cerca de R$ 7 bilhões, quantia semelhante ao valor do edifício-sede da instituição financeira. Apurados os números corretos, em que se verificavam, por exemplo, créditos tributários no valor de R$ 5,7 bilhões, as ações avançaram ao patamar de R$ 50, com picos de R$ 70. A alienação ao novo preço de apenas 7% das ações adquiridas tornaria a propriedade da empresa sem custo para o novo dono.

As pessoas jurídicas constituídas na forma de sociedade anônima podem, a par das chamadas de capital, emitir títulos de dívida privada, conhecidos como debêntures. Com o instrumento, captam recursos monetários junto ao público nos mercados de valores mobiliários, comprometendo-se à remuneração periódica pré ou pós-fixada e à restituição do principal investido ao final da vida do papel. O instrumento não conta com garantias oficiais próprias do sistema financeiro.

Em 2020, o economista e professor da Unicamp Fernando Nogueira da Costa registrava R$ 3 trilhões em aplicações de renda fixa por pessoas físicas no Brasil. Se orientado ao mercado primário de capitais, o montante seria suficiente para incrementar em 50% a capacidade produtiva do país. Outro trilhão de reais encontrava-se nos fundos de aposentadorias brasileiros, que poderiam ser investidos em projetos de desenvolvimento de maior prazo de maturação, já que seu resgate, em média, não seria feito antes de uma década do aporte pelos futuros beneficiários.

Se no Brasil as pessoas físicas e os gestores dos fundos previdenciários seguissem os padrões internacionais, algo entre R$ 3 e 4 trilhões, quase a metade do Produto Interno Bruto (PIB) anual brasileiro, poderia ser atraído para um plano de desenvolvimento nacional, focado primordialmente na ampliação dos meios de produção, geradores de empregos, renda e benefícios sociais.

Transações não monetárias

Na corrente quadra do desenvolvimento capitalista, em que as finanças se constituem em mecanismo relevante de apropriação da produção humana, é possível ganhar dinheiro sem adiantar recursos monetários ou seus equivalentes como investimento.

Não se trata aqui da criação de moeda sem lastro, como historia-se a origem do conglomerado financeiro JP Morgan Chase. Em 1906, conta o History Channel, um terremoto arrasou as propriedades imobiliárias na Califórnia, EUA. Então o senhor JP começou a emprestar títulos de sua lavra, que as pessoas podiam usar para reconstruir suas casas e devolver o valor do crédito em suaves prestações, na moeda corrente oficial do país. Essas pessoas contratavam pedreiros e compravam materiais de construção com esses papeis. O que faziam os profissionais e comerciantes com as promissórias de Morgan? Simples: depositavam no banco dele e assim surgia um intermediário cobrador de juros sobre um capital que não dispunha, mas a confiança popular na sua palavra e assinatura asseguravam o giro de uma nova moeda.

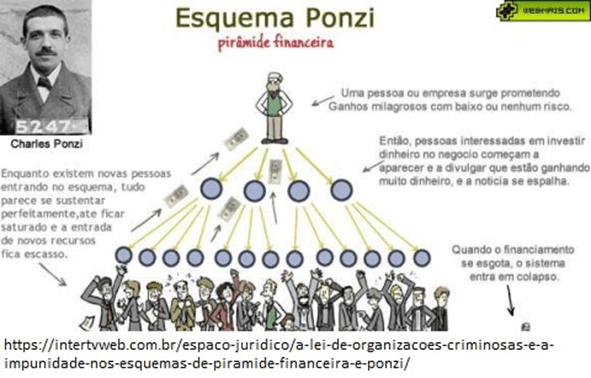

Também não se fala hoje na famosa “pirâmide de Ponzi”. O ítalo-americano subia em um caixote, nas ruas mais movimentadas de Nova Iorque, EUA, oferecendo juros a quem lhe confiasse o dinheiro. Cada vez que um dos incautos requeria o seu capital de volta, Ponzi simplesmente oferecia mais juros a outrém e entregava todo ou parte da nova captação ao sacador, aumentando a cada rodada o rol de credores, o que mostrou insustentável no tempo, já que o dinheiro não procria a si mesmo.

As autoridades monetárias coíbem iniciativas como as descritas acima. Mas persistem e, por vezes, são até regulamentados diversos mecanismos de apropriação financeira, que os bancos e os gestores dos fundos de investimento se utilizam para aumentar o tamanho do seu patrimônio monetário.

A modalidade mais comum tem o nome genérico de derivativo. Derivativos são contratos cujo valor monetário deriva no todo ou na maior parte de um ativo subjacente, que pode ser real, como ouro e gado, ou financeiro, como taxas de juros e ações. Os contratos podem ainda ter um índice de qualquer dessas modalidades, de forma a considerar a média dos preços de vários itens, ou até mesmo ser baseados em outros derivativos.

A finalidade de interesse do agente econômico é a troca de riscos por um que que lhe pareça mais previsível e plausível, ou mesmo a fixação de um preço futuro para uma obrigação ou direito sujeitos à flutuação de preços ao longo do tempo. Por exemplo, por determinado preço é possível contratar a troca de moedas em uma transação internacional, assegurar que o preço de um ativo acompanhe a inflação ou fixar o valor futuro da safra agrícola em um patamar que permita pagar seu financiamento e embolsar quantia certa, se o clima colaborar.

É possível ainda estabelecer cláusulas condicionantes de execução, em que uma ou ambas as partes só exercerão a transação prevista no contrato se lhe for de interesse no futuro. Por exemplo, se o bem objeto da valorização subir menos de preço que o previsto, quem quer comprar quererá faze-lo fora do contrato; se o contrário suceder, exigirá a entrega do bem ao preço conveniado, mais baixo que o do mercado a vista, na data do vencimento.

Não há limite para a contratação de derivativos, cujo valor global consolidado hoje supera várias vezes a produção anual mundial. Assim, não é possível realizar os contratos pela entrega dos ativos subjacentes que lhe deram origem e preço, exceto para uma pequena parte deles. Dessa forma, a liquidação se dá pela mera transferência monetária entre os contratantes, calculada pela diferença de preço do ativo ou índice subjacente contratado e o valor do objeto na data de liquidação. Se um contrato estabelece um câmbio de R$ 5 para cada dólar dos EUA em uma data futura e envolve mil unidades da moeda estadunidense, podemos ter duas situações no vencimento do contrato: se o dólar estiver cotado a R$ 6, uma parte deverá à outra mil reais; se, ao contrário, o dólar custar R$ 4, o sentido da obrigação é o inverso da primeira situação.

Dessa forma, é possível especular com esses papeis, sem qualquer envolvimento com a produção, distribuição e consumo do ativo subjacente, e mesmo adiantamento de dinheiro.

Em nível mundial, o Banco de Pagamentos Internacionais[5], considerado o “banco central dos bancos centrais”, estimou em 600 trilhões de dólares dos Estados Unidos o valor total de contratos derivativos no final de 2021, mais de seis vezes o PIB do conjunto dos países do planeta, que marcou 94 trilhões de dólares dos EUA. O montante desses papeis mantem-se em torno do presente valor nocional desde a crise global de 2008, tendo praticamente triplicado no ano precedente.

Há uma série de outros negócios que dependem exclusivamente da capacidade de observação e análise dos mercados financeiros para gerar lucro. Um deles é a arbitragem de moedas[6]. O detentor de uma determinada quantidade de reais, por exemplo, pode usa-la para comprar ienes, estes para comprar pesos argentinos e, finalmente, usar o saldo para comprar mais reais do que tinha na partida, aproveitando-se das diferenças de preço do dinheiro em países diversos, na velocidade que o processamento de dados permite, sem necessidade de avançar capital, apenas autorização para operar nos diversos mercados organizados de câmbio. A mesma coisa – operações intradia – pode ser feita em outros mercados financeiros, inclusive envolvendo contratos de derivativos.

Fundos de Investimento

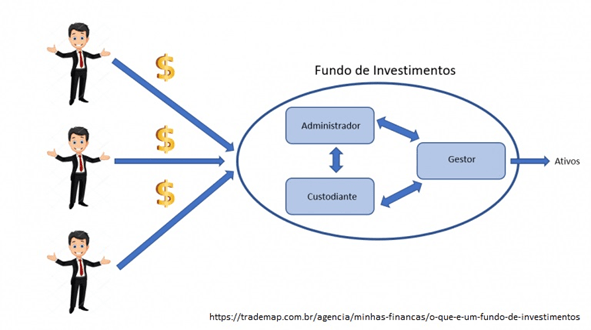

Fundos de investimentos são condomínios financeiros, em que investidores reúnem capital monetário para, conjuntamente, aplicar em ativos definidos em assembleia.

No Brasil, os fundos têm personalidade jurídica e seu contrato social orienta o tipo de investimento que será feito. Para facilitar a aplicação popular, cada fundo subdivide-se em cotas, de modo que as pessoas físicas ou jurídicas possam, individualmente, adquirir ou se desfazer de uma ou mais dessas frações, ou ainda de parte de uma única cota. Para a seleção de oportunidades, é contratado um gestor; para assegurar o funcionamento do fundo, a legalidade das operações e apurar o valor diário de cada cota, um administrador é escolhido, em regra uma instituição financeira; e a guarda dos ativos do fundo fica ao encargo de um custodiante, em regra também instituição financeira.

Na prática, as próprias instituições oferecem a seus clientes um cardápio de fundos de variados riscos e tipos de aplicação, que podem ser de renda fixa ou variável, vinculadas a títulos públicos ou privados, valores mobiliários e ativos reais, como imóveis ou produtos agrícolas. Nessas situações, além de administrar os fundos, colocam também a gestão do patrimônio fundiário sob a égide de uma empresa do próprio conglomerado. Mas isso não impede que pessoas físicas e jurídicas não financeiras ofereçam seus próprios fundos ao público, desde que as respectivas assembleias de cotistas indiquem uma instituição financeira para administra-los.

Por reunir dinheiro de terceiros, os fundos, exceto os fundos de pensão, que se submetem à Superintendência Nacional de Previdência Complementar (Previc), são no Brasil regulados e fiscalizados pela Comissão de Valores Mobiliários (CVM).

Os dados de setembro de 2022[7], coligidos pela Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais (Ambima), mostram que os 28 mil fundos de investimento registrados na CVM detinham patrimônio líquido de R$ 7,4 trilhões, sendo as modalidades mais populares aquelas voltados para a renda fixa (R$ 2,9 trilhões), multimercados (R$ 1,6 trilhão) e previdência (R$ 1,1 trilhão). Têm relevância ainda as modalidades voltadas para investimentos em ações, participações em empresas e aquisição de direitos creditórios. Os fundos fechados de previdência administravam, em julho de 2022 cerca de R$ 1,1 trilhão de recursos dos contribuintes[8].

[1] Uma animação simples de operação de intermediação financeira pode ser vista em https://www.youtube.com/watch?v=26lvMX1gkQU.

[2] Relatório mensal da dívida pública federal; disponível em https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9: P9_ID_PUBLICACAO:45062; consulta em 13.11.2022

[3] No seminário da Auditoria Cidadã brasileira “Sistema da Dívida em tempos de Financeirização e a importância da Auditoria para interromper a barbárie”; conforme https://isosendacz.org/2022/01/07/a-divida-publica-como-um-dos-melhores-negocio-privado/ (1.2022)

[4] Rede internacional de acadêmicos e personalidades da dívida pública, em tradução livre

[5] BIS (Bank of International Settlement); relatórios de estatísticas de derivativos de Maio de 2014 (disponível em chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.bis.org/publ/otc_hy1405.pdf) e Maio de 2021 (disponível em https://www.bis.org/publ/otc_hy2105.htm); consultas em 22.10.2022.

[6] Uma animação simples de como se processa a arbitragem de moedas pode ser vista em https://www.youtube.com/watch?v=27QDogTaiRs.

[7] Disponíveis em https://www.anbima.com.br/data/files/00/B3/62/9B/10114810E6FE90486B2BA2A8/Consolidado %20Historico%20de%20Fundos%20de%20Investimento_202209.zip; consulta em 11.11.2022

[8] Segundo estatísticas de 7.2022 da ABRAPP – Associação Brasileira de Entidades Fechadas de Previdência Complementar; disponível em https://www.abrapp.org.br/consolidado-estatistico/; consultado em 11.11.2022

4 comentários em “Dinheiro, sua história e a acumulação financeira: o dinheiro como mercadoria”