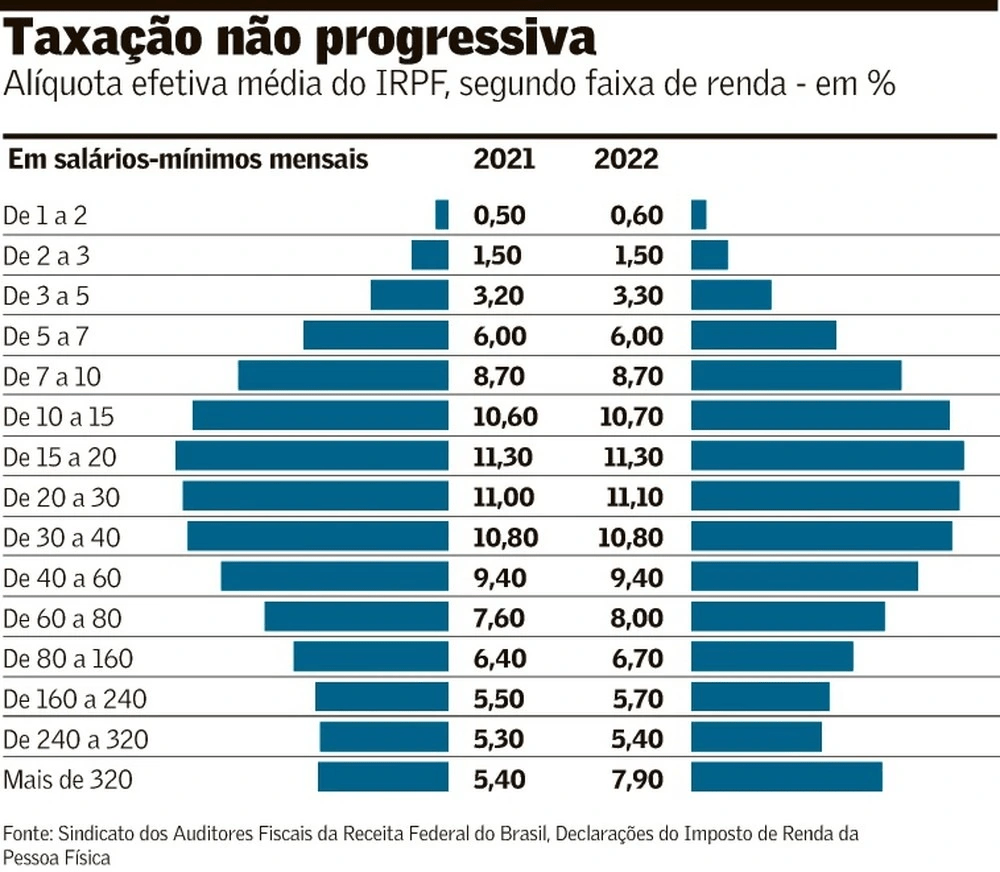

O levantamento da Samambaia, trazido pelo Núcleo de Estudos Tributários, deixa clara a distorção da regressividade na cobrança de impostos aos cidadãos. As empresas têm lucros, que são tributados. Mas não se confundem com a pessoa dos seus sócios, cuja renda daí advinda é isenta.

Quem ganha entre 10 e 40 salários, algo como R$ 15 a 60 mil por mês, ou até R$ 750 mil por ano, paga 11% de imposto de renda na pessoa física, independentemente da tributação do seu patrão. Mas no Simples a tributação da pessoa jurídica é de 8% e da pessoa física zero.

Veja também sobre a reforma tributária solidária e Grandes fortuna, pequenos impostos.

3 comentários em “Sobre a isenção de tributos na distribuição de lucros e dividendos”