Mesmo com a queda do spread bancário, motivada também pelas medidas contracíclicas à crise pandêmica, um em cada sete reais da poupança popular depositada nos bancos é absorvida pelo rentismo improdutivo.

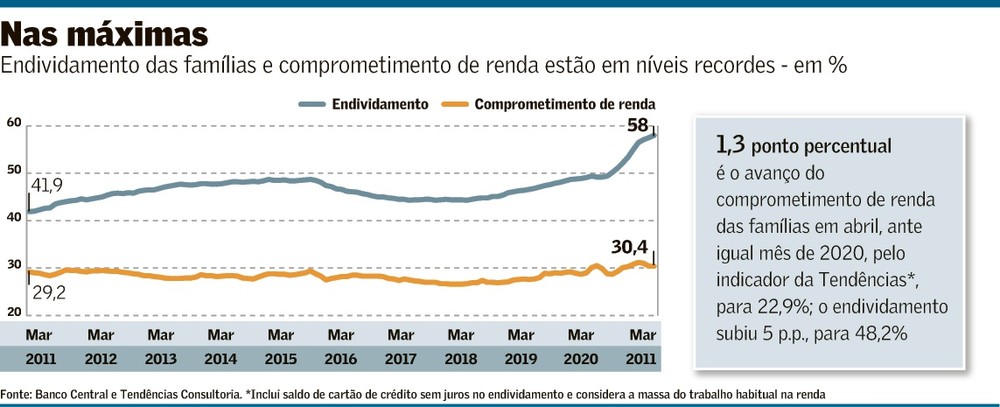

Não obstante o recuo das margens no negócio de intermediação financeira, o aumento de quase 30% de famílias endividadas – de 44% a 58% – cria uma base maior para uma taxa ligeiramente menor, explicando os fabulosos resultados bancários em meio a uma crise que custos ao Brasil centenas de milhares de vidas e milhões de postos de trabalho.Leia mais sobre economia e finanças.

A margem cobrada pelos bancos nas operações de crédito recuou, em maio deste ano, ao menor patamar para o mês desde 2013. O chamado spread bancário médio, diferença entre a taxa praticada pelas instituições financeiras nas concessões de empréstimos e a taxa de captação de recursos, ficou em 14,5 pontos percentuais no dado mais recente, refletindo uma combinação entre fatores estruturais e outros mais ligados à pandemia.

O Banco Central (BC) e a Federação Brasileira de Bancos (Febraban) veem avanços em alguns itens componentes do spread. No entanto, parte da queda é explicada por medidas temporárias – no ano passado, foram criadas linhas emergenciais, com taxas subsidiadas pelo Tesouro Nacional, para ajudar as empresas a enfrentar a crise da covid-19. Portanto, o fim dessas operações e o ciclo de alta da Selic tendem a pressionar o spread novamente para cima, segundo economistas.

Ver o post original 1.282 mais palavras