Em 2000, a Cidade de São Paulo, a exemplo de outros grandes município e Unidades da Federação, consolidou sua dívida junto à União, por meio do contrato constante das fls. 755 e seguintes do processo 2006-0000625-1, firmado em 2.8.2004, ao albergue da Medida Provisória 1.696-15/00 e Resoluções e Decretos pertinentes. A Lei Municipal nº 12.859/99, por sua vez, dava autorização legislativa para o ato do prefeito.

O processo consistia em transferir à esfera federal o compromisso com os credores, assumindo encargos com a União que, na prática, concentração ainda mais a gestão dos recursos públicos no país. No mesmo período, o banco estadual paulista foi transferido a proprietário particular (depois ao capital estrangeiro) e a Caixa Econômica do Estado, mais adiante, foi incorporada ao Banco do Brasil. Esse par de medidas dificultou o financiamento da atividade pública local, vez que os bancos deixaram a esfera federativa imediatamente superior ao município.

Consolidação

Em 13.12.1999 o valor consolidado da dívida era de R$ 10,5 bilhões, dez dos quais relativos à mera rolagem de dívida mobiliária anterior constituída até 1995.

O parcelamento em 30 anos previa, além de correção monetária, juros de 9% ao ano, poderiam ser reduzidos a 7,5% e 6%, se o devedor amortizasse nos primeiros 2,5 anos 10 ou 20% da dívida, o que não foi feito por São Paulo.

À guisa de comparação, o Tesouro Direto nunca ofereceu aos cidadãos mais que 4% sobre a inflação. A dívida média de cerca de R$ 1.000 por habitante da capital paulista recebeu cobrança de encargos, portanto, bastante superiores ao que o governo pagava ao próprio sistema financeiro nacional.

Antes mesmo da consolidação da dívida paulistana, a administração carioca firmou contrato com a União em 1.10.1999 unificando R$ 2,65 bilhões de pendências financeiras municipais. À diferença dos paulistanos, porém, optou por quitar 20% no início, tendo no longo prazo um dever da ordem de R$ 2 bilhões a juros de 6% anuais mais correção monetária. O valor era a quinta parte da dívida de São Paulo e os encargos duas terças partes do aplicado no contrato paulistano.

Evolução

Cada prestação paulista era estimada, em valores de 3.2000, em R$ 82 milhões, limitada a 13% da Receita Liquida Real. A cada mês, 0,78% do saldo devedor precisaria ser pago à União, sendo este corrigido monetariamente pelo IGPM.

A atualização do contrato mostrou uma dívida impagável, pois o limite prestacional de 13% não mais permitia quitar o saldo devedor.

A combinação de juros e amortizações levou, em 2016, a um montante acumulado de R$ 75 bilhões – mais que o dobro da Receita Corrente Líquida total da cidade, ainda cinco vezes maior que o do Rio de Janeiro, contabilizado em R$ 16,6 bilhões. Nova regra legal fez reduzir o débito paulista a R$ 30 bilhões, passando a três vezes o carioca, que ficou em R$ 10,5 bilhões.

O aditivo contratual de 26.2.2016 estabeleceu juros de 4%, acrescidos de correção monetária pelo IPCA ou Selic, a menor entre dois índices.

Situação atual

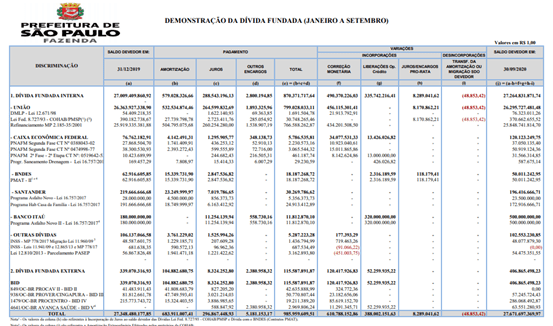

No quadrimestre fechado em Agosto de 2020 a Cidade de Paulo ostentava uma Receita Corrente Líquida Ajustada de R$ 57,5 bilhões. Ao custo anual aproximado de R$ 1,5 bilhão desde 2017, ou 2,5% da RCLA, o saldo devedor com a União reduziu-se em R$ 4 bilhões, a R$ 26,2 bilhões.

R$ 1,26 bilhão de novas operações foi contratado (R$ 300 milhões em 2020). Somados à dívida com a União e a precatórios de R$ 14,3 bilhões, compõem a dívida consolidada de R$ 42 bilhões, representativa de 73% da RCLA.

Embora estável o saldo consolidado, a posição de caixa de R$ 20 bilhões, R$ 6,5 bilhões a mais que em Dezembro de 2019, traz a dívida líquida a 38,5% da RCLA (era 54% no final do último exercício).

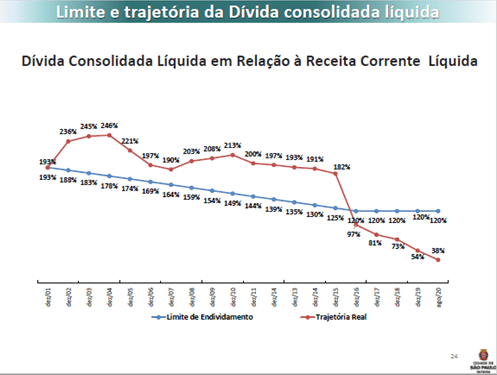

O limite de endividamento (120% da RCLA) permitira assumir novos financiamentos de R$ 46 bilhões, ou R$ 38 bilhões, considerado o caixa de 12.2019, ou mesmo R$ 26 bilhões se desprezado o caixa dedutor da dívida consolidada.

No entanto, o Senado fixou um teto de 16% para operações de crédito, ainda assim permitindo multiplicar por oito (a R$ 9 bilhões no total) o valor hoje contratado.