Nada a se opor ao mercado de capitais. Mas se o Brasil dispõe, além de recursos orçamentários para investimentos (menores que 0,5% do PIB), de Bancos públicos que podem financiar empreendimentos de infraestrutura e produção de interesse nacional, por que sacar dinheiro deles para fechar as contas públicas, em que somente o dispêndio com juros e amortizações é ilimitado?

Seria o caso de o governo capitalizar o BNDES, não o contrário. Mas parece preferir atrelar o Brasil à boa vontade do capital de fora, com poucas chances de sucesso no médio prazo.

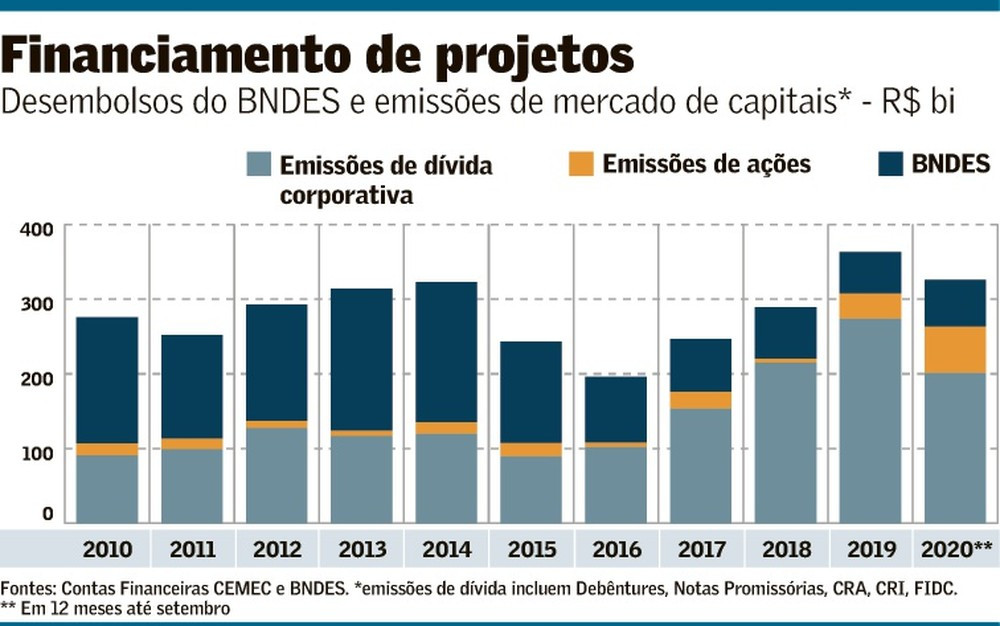

Com todos os tropeços dos cenários macroeconômico, fiscal, político e institucional do país, nos últimos anos, o mercado de capitais mostrou resistência em se deslanchar. Houve lançamentos maiores de debêntures pela tendência de queda dos juros até 2019, mas como crash em março de 2020 com marcação-a-mercado secundário fez os Fundos de Crédito Privado “micarem”. Com Grande Depressão e queda de arrecadação fiscal, a divisão política impede a pauta econômica neoliberal avançar.

Se não bastasse tudo isso, uma pandemia global, as emissões de ações primárias, quando as empresas pegam dinheiro para investir nos projetos, só atingiram R$ 65,5 bilhões no ano passado. Essa cifra, somada a outros R$ 52,3 bilhões em ofertas secundárias, para o bolso de quem vendeu, resultou no melhor ano do histórico para as ofertas públicas de ações.

Esses dados retratam apenas o quanto as empresas obtiveram com a emissão de ações. Outros cerca de…

Ver o post original 2.281 mais palavras

2 comentários em “BNDES sucateado, Mercado de Capitais em espera da explosão da “Bolha”… e Governo inerte”